Por: Maximiliano Catalisano

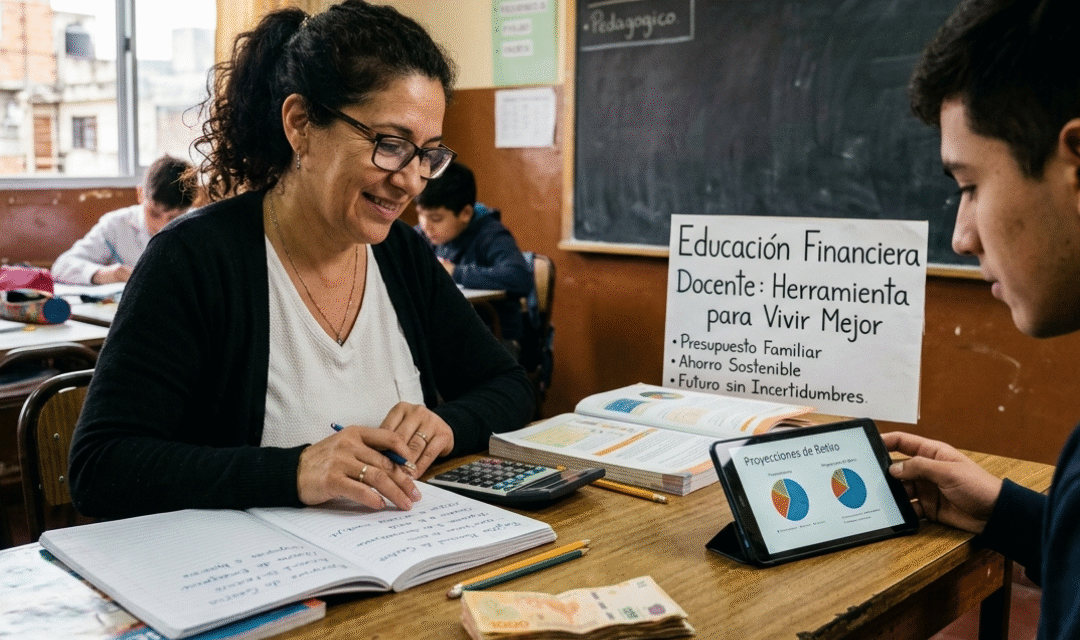

Hablar de educación financiera en el ámbito docente todavía genera cierta incomodidad. Durante años, la conversación educativa estuvo centrada casi exclusivamente en contenidos pedagógicos, planificación y gestión escolar, mientras que temas como el manejo del salario, el ahorro o la preparación para el retiro quedaron relegados a decisiones individuales tomadas muchas veces desde la urgencia. Sin embargo, la realidad económica actual obliga a mirar este tema de otra manera. Organizar las finanzas personales ya no es un lujo ni una preocupación lejana: es una herramienta concreta para vivir con mayor tranquilidad y proyectar el futuro con más claridad.

Muchos docentes atraviesan jornadas intensas, múltiples cargos, gastos crecientes y una sensación permanente de inestabilidad económica. En ese contexto, pensar en ahorro o retiro profesional puede parecer algo imposible. Pero justamente por eso la educación financiera resulta tan importante. No se trata de ganar grandes sumas de dinero, sino de aprender a administrar mejor los recursos disponibles, evitar desorden financiero y construir decisiones sostenibles a largo plazo.

La planificación financiera no depende únicamente del ingreso mensual. También está relacionada con hábitos cotidianos, capacidad de organización y comprensión básica sobre cómo funcionan los gastos, el ahorro y las proyecciones futuras. Pequeños cambios sostenidos pueden generar diferencias importantes con el tiempo.

Los docentes enseñan constantemente a planificar, priorizar y organizar procesos de aprendizaje. Sin embargo, muchas veces no cuentan con herramientas similares para gestionar su propia economía personal. Esta ausencia puede generar estrés, endeudamiento o dificultades para proyectar el futuro.

Además, la profesión docente presenta características particulares. Hay ingresos variables según horas o cargos, gastos frecuentes vinculados al trabajo y, en muchos casos, incertidumbre respecto al retiro profesional. Por eso, desarrollar conocimientos financieros básicos puede ayudar a tomar decisiones más conscientes.

La educación financiera no implica convertirse en especialista en inversiones complejas. Comienza con algo mucho más simple: comprender cuánto se gana, cuánto se gasta y cómo se distribuye el dinero a lo largo del mes.

Uno de los principales problemas financieros aparece cuando no existe registro claro de los gastos. Muchas personas saben cuánto cobran, pero no logran identificar exactamente en qué se va el dinero. Este desorden genera sensación de descontrol y dificulta cualquier planificación.

El primer paso suele ser elaborar un registro sencillo de ingresos y egresos. No hace falta utilizar herramientas sofisticadas. Una planilla básica o incluso un cuaderno pueden ser suficientes para identificar patrones de consumo y detectar gastos innecesarios.

Otro aspecto importante es diferenciar gastos fijos de gastos variables. Los gastos fijos incluyen alquiler, servicios, transporte o alimentación básica. Los variables son aquellos que pueden ajustarse según la situación económica. Tener claridad sobre esta diferencia permite tomar decisiones con más previsión.

También es recomendable establecer objetivos financieros concretos. Ahorrar “lo que sobra” rara vez funciona, porque muchas veces no sobra nada. En cambio, definir una pequeña cantidad mensual destinada al ahorro ayuda a construir hábito, aunque el monto inicial sea bajo.

Hablar de ahorro en economías inestables puede parecer irreal. Sin embargo, la planificación financiera no depende únicamente del contexto general, sino también de la capacidad para construir cierta organización personal.

El ahorro no siempre implica grandes montos. Muchas veces comienza con pequeñas reservas destinadas a emergencias, materiales escolares o gastos imprevistos. Contar con un fondo básico reduce la necesidad de recurrir a endeudamiento urgente frente a situaciones inesperadas.

Además, ahorrar no significa dejar de disfrutar o vivir con restricciones extremas. La idea es generar un equilibrio que permita cubrir necesidades presentes sin perder completamente la mirada sobre el futuro.

Otro punto importante es revisar hábitos de consumo. Las compras impulsivas, las cuotas acumuladas o los gastos pequeños repetidos pueden afectar significativamente el presupuesto mensual sin que se perciba de inmediato.

Uno de los temas menos conversados dentro de la docencia es el retiro profesional. Muchos docentes llegan a esa etapa con incertidumbre económica y emocional porque nunca pudieron planificarla realmente.

Pensar el retiro no significa abandonar la profesión anticipadamente. Significa construir condiciones para atravesar esa etapa con mayor estabilidad y menos preocupación financiera.

Cuanto antes se empiece a planificar, mayores serán las posibilidades de organizar recursos. Incluso pequeñas decisiones tomadas durante años pueden generar diferencia en el futuro.

También es importante considerar que el retiro profesional no solo implica un cambio económico, sino también un cambio de rutina e identidad. Por eso, muchas personas encuentran útil proyectar actividades complementarias, capacitaciones o intereses personales que puedan sostener después de finalizar la actividad laboral intensa.

La relación entre economía personal y bienestar emocional es mucho más profunda de lo que suele reconocerse. El desorden financiero genera preocupación constante, afecta el descanso y puede influir incluso en el desempeño laboral.

Cuando un docente logra organizar mejor sus recursos, disminuye parte de esa tensión diaria. No porque desaparezcan todos los problemas económicos, sino porque existe mayor claridad sobre la situación personal.

La planificación también ayuda a recuperar sensación de control. En contextos donde muchas variables externas son inestables, poder ordenar aspectos internos aporta tranquilidad y previsibilidad.

Además, hablar de finanzas personales dentro del ámbito educativo ayuda a romper ciertos silencios culturales. Durante mucho tiempo, preocuparse por el dinero fue visto como algo secundario frente a la vocación docente. Sin embargo, cuidar la economía personal también forma parte del bienestar profesional.

La educación financiera no debería verse como un contenido ajeno al mundo docente. Al contrario, puede convertirse en una herramienta concreta para mejorar la calidad de vida y reducir parte del desgaste asociado a la incertidumbre económica.

No hacen faltan conocimientos avanzados ni ingresos extraordinarios para empezar. Lo importante es construir hábitos de organización, planificación y revisión constante.

Pequeñas acciones sostenidas en el tiempo suelen generar resultados más sólidos que decisiones impulsivas tomadas en momentos de urgencia.

La docencia exige energía, compromiso y una enorme dedicación cotidiana. Pero también necesita condiciones que permitan sostener esa tarea sin que la preocupación económica ocupe todo el espacio.

Planificar el salario, organizar gastos y pensar el retiro profesional no es un acto egoísta ni una señal de ambición desmedida. Es una forma de cuidado personal y profesional.

En definitiva, la educación financiera ofrece algo muy valioso para cualquier docente: la posibilidad de construir un presente más ordenado y un futuro menos incierto. Y en tiempos donde tantas cosas cambian rápidamente, esa sensación de estabilidad puede marcar una diferencia enorme.

{kind=link}